我想大家看報紙的時候,經常都會看到像「香港人平均不吃不喝二十年才夠錢買樓」的痛苦標題。到底是如何計算的?這樣的計算正確嗎?

以下是普遍的計算方法

(1)假設香港買一間基本上車盤的價格 = 600萬元

(2)香港打工仔入息中位數 = 20,000元

(3)將兩者相除 = 6,000,000 / (20,000 X 12) = 25年

(4)結論:香港打工仔平均要25年不吃不喝,才可以買一個上車盤

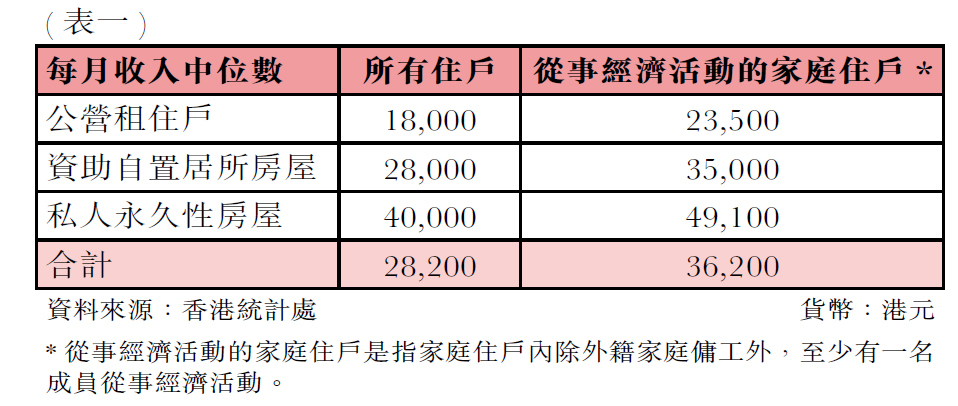

如果將以上計算改為平均家庭入息,根據政府統計處的數字,香港家庭每月入息中位數為28,200元,計算後的結果是6,000,000 / (28,200 X 12) = 17.7年,也是一個偏高的數字。

只有市場參與者才會影響價格

但正如上一章的討論,只有市場參與者才會影響價格,所以要準確分析樓市負擔指數,就應該只考慮市場參與者的負擔能力,即是目前住在私樓的人,不要包括唔關事的塘邊鶴:

(1)香港買一間基本上車盤的價格 = 600萬元

(2)住戶每月入息中位數 = 49,100元

(3)將兩者相除 = 6,000,000 / (49,100 X 12) = 10.2年

如果只計算持有私人物業家庭的每月入息中位數,情況就會有很大分別,感覺沒那麼驚嚇了。

供樓負擔比率

另一種常見的計算方法是「供樓負擔比率」,計算方法如下:

(1)以600萬元樓價的上車盤計算,三成首期 = 180萬元,七成按揭 = 420萬計算

(2)假設供款年期25年,按揭息率2.5%

(3)每月供款 = 18,842元

(4)同樣用20,000元的入息中位數計算

(5)供樓負擔比率 = 每月供款 / 入息中位數 = 18,842 / 20,000 = 94.2%,

(6)結論:香港人平均要用94.2%的收入用來供樓,只餘下5.8%的錢用來吃飯及其他雜費,確實令人非常驚嚇!

若按照相同的理論,只計算住在私樓的家庭,每月的入息中位數為49,100港元,得出的結果是18,842 / 49,100 = 38.4%,感覺就沒有那麼誇張。

三分之二業主不需供樓

計算「供樓負擔痛苦指數」的時候,還有一個重要的考慮,就是有多少業主需要供樓?

根據香港統計處的數據,在香港約120萬個私人自置物業中,約65.7%的物業沒有按揭貸款,只有34.3%需要供樓,其中供樓的比率以中年住戶較高,對於超過55歲的業主,或是年齡低於25歲的人,按揭供款的比率就較平均數為低,估計主要都是已經供甩按揭貸款,或是「成功靠父幹」得到父母Full Pay買樓,不需要安排按揭。

對於這三分之二的業主,由於不需要供樓,就不用談甚麼「供樓負擔痛苦指數」了。

資料來源: